بک تست در متاتریدر ۵: دوره جامع Strategy Tester و بهینهسازی اکسپرت

۴,۴۹۹,۰۰۰ تومان

مشخصات دوره

- مدرس: بهرنگ موسوی

- مناسب برای: علاقه مندان به معاملات الگوریتمی

- زمستان 1404

- تعداد جلسات: 27 جلسه

- 8 ساعت ویدئو

- سوالهای چهارگزینه ای و تمرین های مفهومی

- سطح دوره: پیشرفته

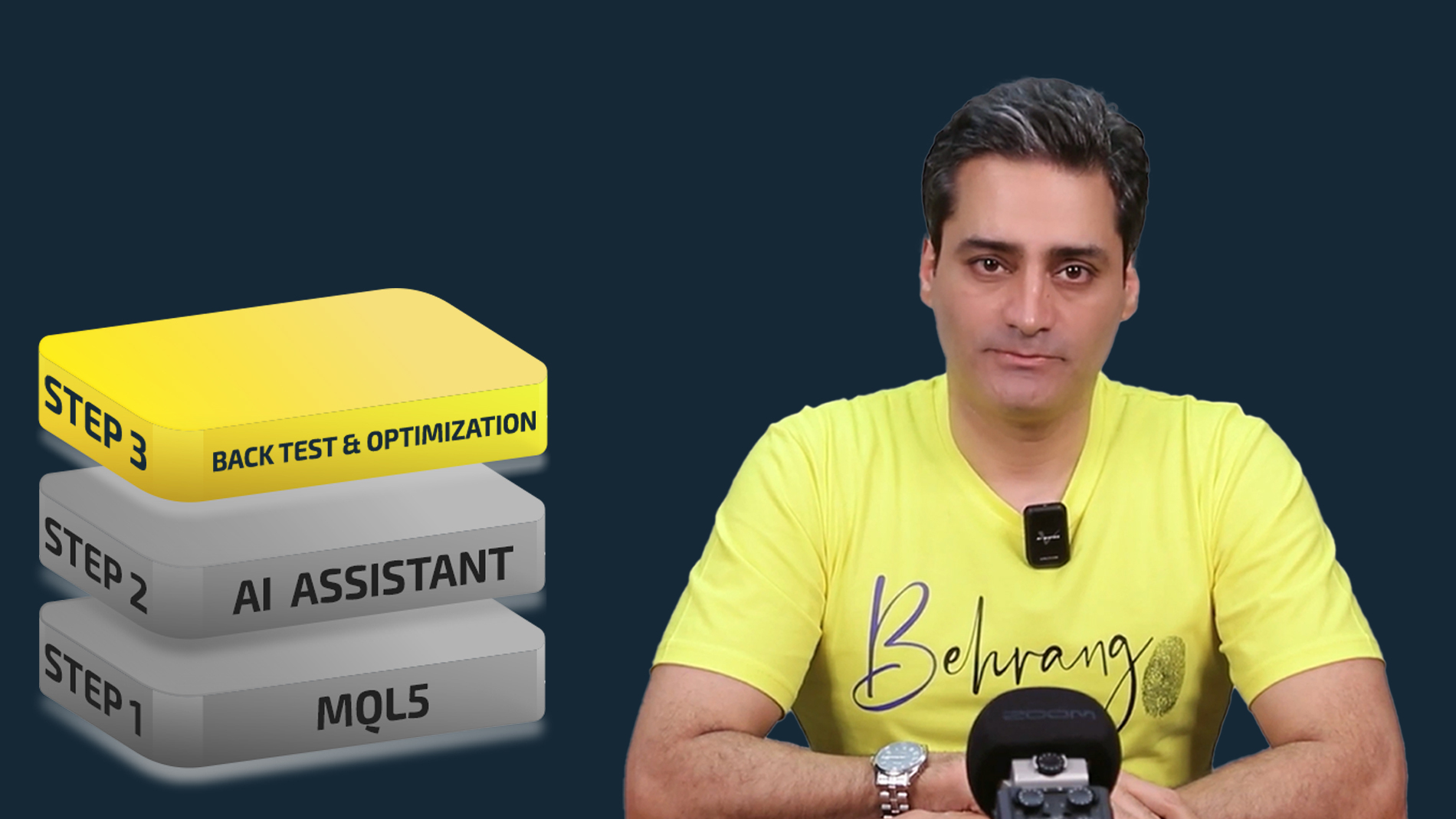

- پیش نیاز: دوره برنامه نویسی mql5

پشتیبانی

خرید و ثبت نام

- توضیحات دوره

- شرایط پشتیبانی دوره

- شرایط گارانتی

- نظرات

آنچه در این دوره یاد میگیرید (What you’ll learn)

اجرای بک تست در متاتریدر ۵ به شکل اصولی و قابل اعتماد (Strategy Tester)

تنظیمات مهم تستر MT5: مدلسازی، اسپرد، کمیسیون، اسلیپیج و شرایط اجرای واقعیتر

بک تست تکنماد و چندنماد (Multi-Currency) و نحوه ارزیابی استراتژیهای پیچیدهتر

بهینهسازی (Optimization) پارامترها در متاتریدر ۵ و انتخاب بازههای منطقی برای ورودیها

طراحی هدف بهینهسازی: انتخاب معیارهای درست مثل Profit Factor، Drawdown، Expectancy و پایداری نتایج

خواندن و تحلیل گزارش بکتست: Equity Curve، معاملات، توزیع سود/زیان و نقاط شکست استراتژی

تشخیص اورفیتینگ (Overfitting) و جلوگیری از ساخت «توهم سوددهی» با بهینهسازی غلط

فوروارد تست (Forward Test) و روش ساخت پلن تست خارج از نمونه برای اعتبارسنجی نتایج بکتست

مدیریت دیتای تاریخی و کیفیت دادهها برای بکتست دقیقتر و خطای کمتر در نتیجهگیری

ساخت یک روند استاندارد برای ارزیابی و بهینهسازی اکسپرت، تا هر بار تستها قابل تکرار و قابل مقایسه باشند

نکات عملی برای تبدیل نتایج بکتست به تصمیم قابل اجرا در بازار واقعی (نه صرفاً نتیجه روی کاغذ)

اجرای تمرینها و پروژه نهایی برای انجام یک بکتست و بهینهسازی کامل از صفر تا گزارش نهایی

شرایط پشتیبانی (جلسه آنلاین)

1) ساختار پشتیبانی

پشتیبانی این دوره به صورت جلسه آنلاین ماهانه برگزار میشود.

تعداد جلسات: ۱۲ جلسه در سال (هر ماه ۱ جلسه)

مدت هر جلسه: ۶۰ دقیقه

هدف جلسه: رفع اشکال فنی، استانداردسازی روند بکتست/بهینهسازی، و اصلاح مسیر حل مسئله (Debug / تحلیل / بهبود Workflow)

2) پیشنیاز ارسال درخواست (الزامی)

برای اینکه جلسه مفید باشد، ارسال موارد زیر الزامی است و بدون آن جلسه برگزار نمیشود:

توضیح دقیق مشکل (متن یا فایل) شامل:

دقیقاً چه چیزی باید اتفاق میافتاد و چه چیزی اتفاق افتاده؟

از چه مرحلهای مشکل شروع شده؟

مشکل در کدام بخش است؟ (Strategy Tester / Optimization / Data / Modeling / Inputs / Code)

ویدئو یا اسکرینریکورد کوتاه (در صورت نیاز) از:

خطا یا رفتار غیرمنتظره

مراحل تکرار مشکل (Reproduce Steps)

ارسال کد و فایلهای مرتبط

فایل(های) کد مربوط به مشکل (EA/Indicator/Script)

نسخه قابل اجرا برای بازتولید مشکل (حداقل پروژه لازم)

در صورت نیاز: تنظیمات Strategy Tester، ورودیها (Inputs)، تایمفریم، نماد، بازه زمانی

گزارشها و لاگها

Journal / Experts / Report

اسکرینشاتهای مرتبط (در صورت وجود)

نکته: فقط ارسال “یک جمله کلی” مثل «بکتست خراب است» قابل بررسی نیست. مشکل باید قابل بازتولید باشد.

3) روند اجرا و هماهنگی جلسه

شما درخواست را همراه فایلها ارسال میکنید.

پس از بررسی اولیه و اطمینان از کامل بودن اطلاعات، زمان جلسه با هماهنگی تعیین میشود.

در جلسه، موارد زیر انجام میشود:

تشخیص ریشه مشکل (Root Cause)

بررسی تنظیمات بکتست/بهینهسازی و خطاهای رایج

اصلاح کد یا پیشنهاد اصلاح (در حد لازم)

تست و تأیید نتیجه تا حد امکان

4) جلسه فردی یا گروهی

این پشتیبانی در حالت معمول فردی برگزار میشود.

اگر مشکل شما مشترک و تکراری بین چند نفر باشد، جلسه ممکن است به صورت گروهی برگزار شود تا همه از پاسخ استفاده کنند.

در جلسه گروهی هم تمرکز روی همان مشکل مشخص خواهد بود و از ورود به موضوعات پراکنده جلوگیری میشود.

5) محدوده پشتیبانی (چه چیزهایی شامل میشود)

این پشتیبانی شامل موارد زیر است:

خطاهای رایج Strategy Tester و نحوه رفع آنها

مشکلات دیتای بکتست (کیفیت داده، گپها، ناسازگاریها)

تفاوت نتایج بکتست با اجرای واقعی (بهویژه به علت اسپرد، اسلیپیج، کمیسیون، اجرای سفارش)

تحلیل نتایج و تشخیص Overfitting و بهینهسازی کاذب

طراحی و اصلاح Workflow بکتست و بهینهسازی (روش صحیح تست، معیارها، تنظیمات)

بررسی ورودیها و پارامترهای بهینهسازی برای جلوگیری از نتایج فریبنده

6) موارد خارج از پشتیبانی (شفافسازی)

برای جلوگیری از سوءتفاهم:

این پشتیبانی انجام پروژه به جای شما نیست؛ هدف، رفع اشکال و آموزش مسیر صحیح است.

بازنویسی کامل پروژه، توسعه فیچرهای بزرگ، ساخت سیستم از صفر، یا تبدیل یک ایده به محصول نهایی جزو پشتیبانی ۶۰ دقیقهای نیست.

اگر مشکل به عوامل خارج از کنترل مربوط باشد (محدودیت بروکر/سرور، قطع ارتباط، محدودیتهای دیتای نماد، مشکلات لایسنس، یا باگهای پلتفرم)، خروجی جلسه ممکن است تحلیل + مسیر جایگزین عملی باشد.

7) نتیجه جلسه (اگر در ۶۰ دقیقه حل کامل نشود)

اگر مشکل در ۶۰ دقیقه به حل کامل نرسد، خروجی جلسه شامل این موارد خواهد بود:

تشخیص ریشه مشکل (تا حد ممکن)

مسیر دقیق ادامه (Next Steps)

وظایف مشخص برای شما جهت تکمیل حل مسئله

در صورت نیاز، پیشنهاد برگزاری جلسه ماه بعد برای ادامه همان موضوع

8) یک جلسه = یک موضوع مشخص

هر جلسه برای یک مشکل/موضوع مشخص برگزار میشود.

موضوعات متعدد نیازمند جلسات جداگانه هستند.

9) زمانبندی و اولویت بررسی

درخواستها بر اساس کامل بودن اطلاعات ارسالی و سپس ترتیب ارسال بررسی میشوند.

اگر اطلاعات ناقص باشد، جلسه تا زمان تکمیل اطلاعات رزرو نمیشود.

10) جلسات سالانه و عدم تجمیع

این پشتیبانی شامل ۱۲ جلسه در سال (هر ماه ۱ جلسه) است.

جلسات قابل تجمیع یا انتقال به ماههای بعد نیستند؛ یعنی اگر در یک ماه از جلسه استفاده نشود، آن جلسه برای همان ماه از بین میرود.

امکان استفاده از چند جلسه در یک ماه به جای ماههای گذشته وجود ندارد.

تنها در صورتی که جلسه به دلیل کنسلی از سمت مدرس/سیستم برگزار نشود، جلسه به ماه بعد منتقل خواهد شد.

11) ضبط جلسه

جلسه ممکن است برای استفاده آموزشی و ارجاع بعدی ضبط شود و فایل آن در اختیار شرکتکننده (یا شرکتکنندگان در صورت گروهی بودن جلسه) قرار بگیرد.

«ما به کیفیت محصول خود اطمینان کامل داریم، اما میدانیم که شاید شما هنوز مطمئن نباشید که آیا این محصول دقیقاً همان چیزی است که نیاز دارید یا خیر. به همین دلیل، تمام ریسک خرید را از روی دوش شما برداشتیم!

شما پس از تهیه محصول، ۷ روز فرصت دارید تا بخشهایی از آن را بررسی کنید. اگر احساس کردید این محصول برای شما مناسب نیست، کافی است به ما پیام دهید. ما بدون هیچ قید و شرط پیچیدهای، تمام وجه پرداختی را به شما بازمیگردانیم.

تنها یک خواسته از شما داریم: دلیل مناسب نبودن محصول را به ما بگویید. بازخورد شما برای ما ارزشمند است و به ما کمک میکند تا کیفیت کارمان را برای آینده ارتقا دهیم. (لطفاً توجه داشته باشید که این ۷ روز، فرصتی برای بررسی و ارزیابی کیفیت محصول است، نه استفاده کامل از کل محتوا).»

۵

از ۵

۷ مشارکت کننده

شما هم میتوانید در مورد این کالا نظر بدهید.

ثبت نظر - دانشجوی دورهبهرنگ موسوی | ۰۴/۱۲/۰۶

- محمد جنتبهرنگ موسوی | ۰۴/۱۲/۰۶

- محمد مهدی معصومیانبهرنگ موسوی | ۰۴/۱۲/۰۶

- جمشید سلیمیجمشید سلیمی | ۰۵/۰۱/۱۹

- دانشجوی دورهدانشجوی دوره | ۰۵/۰۱/۱۹

- سعید ارجمندیسعید ارجمندی | ۰۵/۰۱/۱۹

- بک تست بهینه سازیاحسان صالحی | ۰۵/۰۵/۰۷